我看到新华保险一季度的归母净利润数据时,我是惊讶的。

在我的推测中,由于2025年一季度新华的投资业绩占比高,受到美伊战争影响,它和国寿一样,可能是业绩下跌最多的保险公司之一。结果国寿归母净利润跌了30%+,新华却是+10%。

看到这个出人意料的好结果时,我的第一反应是,不会是靠保险服务费用这个指标吧?

读完财报,没想到被我猜中了。答案是,不仅是依靠降低了保险服务费用,承保财务损益这项费用也大幅度下跌。

01

负债端(保险业务端)

• 保费:

新华保险季报的保费数据是所有公司里最详细的,先看大数:

总的保费涨了14%。

新业务保费上涨4%,其中长险首年保费也是涨了4%,似乎涨得还不够多。我们再看细一点:

可以看到,在长险首年保费中,价值最高的期交保费大涨26%,尤其是十年期及以上的大涨113%。长险首年只涨了4%,是因为趸交的少了一半。

我认为这也是一个很好的结果,虽然总的长险首年看起来涨幅不大,但是价值高的大涨,价值低的大跌,是一个很好的结构调整。

新华保险这几年的保费数据相当亮眼,唯一的不足是十年期及以上的占比还是太低,与国寿平安等优秀的寿险公司还有很大的差距。

再来看渠道数据:

不管是代理人渠道还是银保渠道,期交保费都大涨。

银保渠道和其他同行一样,也出现了下跌,也是由于趸交的大幅下跌导致的。

• 新业务价值和新业务价值率

关于新业务价值(NBV)和新业务价值率,整个一季报只有上图这一句话,同比增长24.7%。这个数字是略高于同行的。

但是说实话,当我看到那么亮眼的保费数据时,我以为NBV增长比率会更高,因为人保寿险的保费数据不那么好看,NBV都涨了20%。

我认为还是我之前总结的那句话,保费数据很多,最重要的一个仍然是新业务价值,因为它结合了量、价和业务结构。

人保和新华有时候期交增速都不错,但是里面可能有很多三年期五年期的短期限期交,价值率本身可能并不高。所以我们不能被期交保费数据所迷惑,核心还是要看NBV。

• 保险服务业绩和合同服务边际

保险服务收入涨了5%,这个涨幅在同行中是前列的。

然而保险服务业绩之所以能够涨31%这么多,更重要的还是保险服务费用跌了7%。

至于为什么费用会跌,我不知道,虽然我可以推测几个可能的原因,但是没人能给你一个准确的答案。

而合同服务边际,一季报并未提及。

02

投资端:

• 三大投资收益率

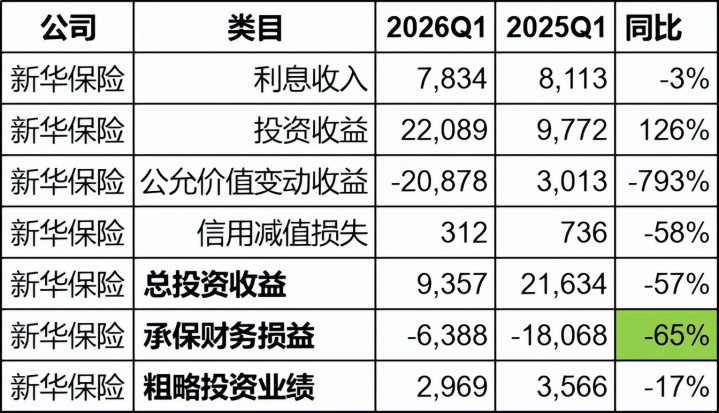

新华没有公布净投资收益率。年化的总投资收益率是2.1%,明显是不高的,但是这是因为美伊战争的影响,后续肯定会提高。

• 投资业绩

新华没有公布总投资收益金额,于是我用老办法,自行计算出了总投资收益为93.57亿,同比去年大跌57%,这是意料之中的。

出乎意料的是,承保财务损益这一项费用减少了这么多,减少了65%,居然从180亿一下子减少到了63亿,要知道部分同行这项费用一季度还是上升的。

新华不是分红险占比最高的公司,这么大比例的减少,我是无法理解的。有精通会计的小伙伴可以帮我解释一下。

正是由于承保财务损益的大减,一季度投资业绩是正了29个亿,只下跌了17%。

03

净利润:

最终新华的归母净利润增长11%。

但是在基本面上,并没有特别优于同行的表现。只是依靠了两个主要费用科目的减少,这是很难有持续性的。那么新华明年同期的业绩,就要格外当心了。大家可以借鉴一下人保在2024年和2025年时的业绩表现。

04

总结:

新华保险最近两年在负债端的进步是非常明显的,在上一年高增长的基础上,期交新保单持续增加,保费的结构有了明显的改善。一季报的NBV增速也是优于同行的。

虽然保单质量跟平安国寿等还有很大差异,但是我们不能期望新华一下子就能和行业老大们媲美。

一季度投资业绩大幅度下滑,这是意料之中,正常的市场波动而已,不需要过多担心。

反而我需要再次提醒的是,新华一季度的亮眼财报,主要来源于保险服务费用和承保财务损益的大幅度减少,不管是什么原因,明年的同期业绩投资者都要格外小心了。

富灯网提示:文章来自网络,不代表本站观点。